Szkoda że fake, ale dobre. Dłużnik jak to każdy dłużnik, ma wszystko gdzieś i bombelek najważniejszy, jednak wierzyciel... Pierwszy raz chyba coś z kogoś ściąga i nie wie że firma windykacyjna w Polsce nie ma większych praw niż on sam. Ściąga kochani to komornik :)

Odpowiedz

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

5 lipca 2019 o 1:16

@YeaFucker: Na szczęście droga do komornika jest prosta, samym firmom windykacyjnym nie dawałbym żadnych praw, sam mam dłużników i po paru niemiłych incydentach z windykacją sam kieruję wnioski do sądu a później do komornika. Tylko w Polsce komornik też niestety nie może zbyt wiele.

@Borsuk231: No nie wiem, w wątróbce też mogłaby być, jakiś przelicznik, pół wątróbki za nerkę strzelić i można "ściągać należność" :)

@ChiKenn: No właśnie, abstrahując już od tego, że jest to kolejny fejk pewnie, ludzie sami się wkręcają w kłopoty przez kredyty i raty. I tyczy się to obu stron, zarówno tych, co bezmyślnie biorą wszystko by więcej naraz kupić, jak i tych co bezmyślnie tak sprzedają, żeby nałapać więcej klientów. Potem pierwsi płaczą, że nie mają z czego oddać, a drudzy płaczą, że im nie oddają.

@Trokopotaka: ale co to ma do rzeczy? jakby nieruchomość była kupowana na raty (kredyt hipoteczny) to przecież kasę sprzedającemu by wypłacał bank (po dopięciu wszelkich formalności), a nie kupujący... z tego co rozumiem sytuacja (nie ważne czy prawdziwa czy nie) dotyczy oddania komuś nieruchomości bez otrzymania (całości) pieniędzy... dla mnie bzdura zupełna i taki sprzedający jest sam sobie winien... jeśli kupujący chce coś kupić na raty to odsyła się go do banku, który sfinansuje zakup

@ChiKenn: Na umowie spisuje się warunki zakupu. Najczęściej jest to kwota, data i numer konta do przelewu. W momencie przelania pieniędzy stajesz się właścicielem działki i nikt normalny nie zacznie budowy przed zapłaceniem za nią. Działki nie przekazujesz do ręki, po prostu własność zmienia się zgodnie z zasadami opisanymi w umowie.

Możesz w takiej umowie rozpisać płatnośż na raty/transze. Takie sytuacje się zdarzają. Kupujesz używany samochód i dogadujesz się ze sprzedawcą, że płacisz część teraz biorąc furę i jesteś zobligowany do spłacenia reszty w ciągu miesiąca. Po prostu musisz sprzedać starszy samochód aby dopłacić resztę. Plus takiej transakcji to brak odsetek.

Fakt, windykator nie może im nic zabrać. Sęk w tym, że jeśli umowa określa warunki zapłaty, a oni nie zapłacili w terminie, to umowa jest nieważna. Znaczy tyle, że działka nie jest ich, nadal należy do właściciela. Tu właściwie nie potrzeba windykatora, facet może na swojej działce robić co chce łącznie ze sprzedaniem materiałów, które na tej działce są. Spróbuj komuś udowodnić, że materiały budowlane na jego działce nie należą do niego ;)

masz tu przykładzik.

W myśl art. 491 Kodeksu cywilnego jeżeli jedna ze stron dopuszcza się zwłoki w wykonaniu zobowiązania z umowy wzajemnej, druga strona może wyznaczyć jej odpowiedni dodatkowy termin do wykonania z zagrożeniem, iż w razie bezskutecznego upływu wyznaczonego terminu będzie uprawniona do odstąpienia od umowy. Może również bądź bez wyznaczenia terminu dodatkowego, bądź też po jego bezskutecznym upływie żądać wykonania zobowiązania i naprawienia szkody wynikłej ze zwłoki.

Z powyższych względów sąd okręgowy stwierdził, że pozwani zgodnie z postanowieniami wcześniejszego aneksu mieli obowiązek zapłaty reszty ceny najpóźniej do dnia 30 września 2012 r., co jednak nie nastąpiło. Powódka miała zatem prawo w myśl art. 491 § 1 Kodeksu cywilnego do wyznaczenia pozwanym dodatkowego terminu zapłaty, którego bezskuteczny upływ uprawniał ją do odstąpienia od umowy.

Na podstawie art. 491 Kodeksu cywilnego uprawnienie do odstąpienia od umowy wzajemnej obejmuje również umowę przenoszącą własność nieruchomości, co po stronie pozwanej spowodowało powstanie zobowiązania zwrotnego przeniesienia własności nieruchomości na powódkę.

https://www.otodom.pl/wiadomosci/prawo/czy-zwloka-w-zaplacie-za-nieruchomosc-pozwala-na-odstapienie-od-umowy-sprzedazy-id5047.html

@ZONTAR: jakiej umowie? przy sprzedaży nieruchomości to umowa może sobie być, ale przedwstępna z zaliczką (lub zadatkiem - nie pamiętam już którym w tym przypadku, ale są to dwie różne rzeczy)... nieruchomości zbywa się nie na podstawie umowy kupna sprzedaży podpisanej przez dwie osoby tylko spisania nowego aktu notarialnego u notariusza i zmianie wpisów w księgach wieczystych. Oczywiście możesz sobie takie kwestie jak raty też ustanowić, ale nikt rozsądny tego po prostu nie robi - bo od udzielania pożyczek są banki, a nie sprzedawcy nieruchomości.

Co do tego, że umowa jest nieważna - mogę się zgodzić jeśli jest to zwykła umowa kupna/sprzedaży samochodu. Akt notarialny odkręcić też się oczywiście da, ale nie jest to takie proste (generalnie z tego co się orientuje bez sprawy sądowej, która pewnie kilka miesięcy potrwa się nie obędzie).

Generalnie - to, że prawo dopuszcza pewne działania nie oznacza to, że należy tak robić. ZDROWY ROZSĄDEK się kłania i tyle :) No chyba, że ktoś jako hobby ma użeranie się z kupcami o pieniądze i chodzenie po sądach... co kto lubi :D

Odpowiedz

Zmodyfikowano

1 raz.

Ostatnia modyfikacja:

5 lipca 2019 o 15:45

@ChiKenn: Akt notarialny jest formą spisania umowy. Próbujesz na siłę znaleźć tu nieścisłości?

Swoją drogą, kupowałeś kiedyś mieszkanie tak w ubiegłym stuleciu? Teraz pożyczki są dosyć popularne, ale długoterminowo. Chilówki znowu są strasznie drogie. Jak dużo jest ofert banków na dużą pożyczkę ze spłatą w ciągu kilku miesięcy?

Kupno nieruchomości z podziałem płatności na kilka rat i z możliwością użytkowania jej od początku to dosyć powszechne zagranie. Wielu ludzi decyduje się na to z prostego powodu. Zmieniają nieruchomość na droższą i część będą w stanie zapłacić po sprzedaży swojej. Jeśli są w stanie obejść się bez banków, to obie strony mogą na tym skorzystać.

Skoro już znasz pojęcie umowy przedwstępnej, to jeszcze zapoznaj się z umową warunkową - równie popularną przy sprzedaży nieruchomości. Przy umowie przedwstępnej zobowiązujesz się zawrzeć umowę zobowiązującą do przeniesienia własności nieruchomości. Przykładowo podpisuję umowę przedwstępną na zakup mieszkania o ile bank udzieli mi kredytu, a pierwsza transza trafi na konto sprzedającego. Wtedy obaj jesteśmy zobligowani do podpisania umowy w brzmieniu, które ustaliliśmy wcześniej i wtedy nieruchomość trafia do mnie, a reszta kasy do sprzedawcy. Umowa warunkowa od razu zobowiązuje do przeniesienia własności, a warunek dotyczy unieważnienia umowy, a więc odwrócenia sytuacji i przepisania nieruchomości ponownie na sprzedawcę. Prawo jedynie zabrania umów określonych terminem, gdzie własność zostanie przeniesiona po zawarciu umowy, a nie w jej trakcie. Najprostszym przykładem jest umowa sprzedaży nieruchomości z płatnością przelewem. Dostajesz już własność nieruchomości i masz za nią zapłacić przelewem. Nie robisz tego w momencie podpisania umowy, tam tylko się zobowiązujesz. Masz wtedy określony czas zapłaty w umowie, ale już jesteś właścicielem nieruchomości. Sytuacja praktycznie nie różni się od tej, o której mowa w democie. Umowa podpisana, kupujący jest właścicielem nieruchomości i ma dokonać umówionej płatności. Wszystkie umowy poza płatnością w gotówce są umowami warunkowymi uzależniającymi je od wpłacenia pieniędzy. Przecież nie wpłacisz komuś kasy przed zawarciem jakiejkolwiek umowy. Możesz zrobić umowę przedwstępną zgodnie z którą zapłacisz właścicielowi mieszkania część lub całość, po czym zgodnie z nią podpiszenie drugą przenoszącą własność. To jest jednak więcej biurokracji i jest zwyczajnie droższe. W obu przypadkach ktoś ponosi ryzyko odstąpienia od umowy. Zapłacisz komuś kasę, a on zerwie umowę i nie przeniesie własności? Sprawa w sądzie o ile nie odda kasy. Kupisz od kogoś dom i nie zapłacisz za niego tak, jak ustaliliście na umowie warunkowej? Jak dobrowolnie nie oddasz domu - sprawa w sądzie. Złotym środkiem jest umowa przedwstępna, zapłacenie pierwszej transzy, umowa warunkowa (przenosząca własność) i zapłacenie całości. Tu obie strony ponoszą część ryzyka. Ty, że sprzedawca nie podpisze umowy i nie będzie chciał oddać wpłaconej zaliczki, a on, że zapłacisz tylko zaliczkę, a po podpisaniu umowy (i otrzymaniu praw własności) nie wpłacisz reszty jednocześnie nie oddając nieruchomości.

Te sprawy są jednak tak skonstruowane, że trwają dosyć krótko i wynik znasz praktycznie od początku. Nie ma tu żadnych odstępstw. Nie spełniłeś warunków umowy, to notarialnie nieruchomość wraca. Kupujący nie ma tu nic do gadania, nawet pod jego nieobecność sąd pozwoli na notarialne przeniesienie własności.

@ZONTAR: sprzedawałem dom, kupowałem działkę, brałem kredyt hipoteczny na budowę domu - wszystko to w ostatnich 5 latach

Zwracam tylko uwagę, że zmiana własności przez akt notarialny nie jest taka prosta (chodzi mi o czas i nerwy, bo wiadomo że finalnie nieruchomość się odzyska) do odkręcenia - do tego kwoty transakcji są zwykle dosyć wysokie, więc sprzedający nie powinien podejmować ryzyka "prywatnych rat".

Jasne, że pomijając bank można na tym zyskać (chociaż kredyty hipoteczne mają naprawdę bardzo przyzwoite warunki) pomijając bank, ale zyskuje na tym raczej tylko kupujący.

Inna sprawa, że jeśli kupujący nie może dostać kredytu hipotecznego na kupowaną nieruchomość (zbyt niskie dochody) to powinno zapalić u sprzedającego czerwoną lampkę! W końcu wcale nie dużo niższe raty (transze) będzie jemu spłacał - z czego?

Co do ewentualnej straty zaliczki - dlatego właśnie lepszy jest zadatek :)

@ChiKenn: "Inna sprawa, że jeśli kupujący nie może dostać kredytu hipotecznego na kupowaną nieruchomość (zbyt niskie dochody) to powinno zapalić u sprzedającego czerwoną lampkę! W końcu wcale nie dużo niższe raty (transze) będzie jemu spłacał - z czego?

"

Banki zanizaja zdolnosc kredytowa, odkladam miesiecznie ok 1,5 tys nawet po oplaceniu wynajmowanego mieszkania, a najwiekszy kredyt jaki mogliby mi dac dalby rate ok 1000zl.

@banan113: jasne, ale banki biorą pod uwagę okres kredytowania i zmiany, które w Twoim życiu mogą nastąpić w tym czasie... masz już rodzinę, dzieci?

druga sprawa - sprawdzałeś różne banki? mają różne oferty i różne wymagania - ja np. ze względu na specyficzne źródło dochodu ojca (rolnik, był moim współkredytobiorcą) nie miałem dużego wyboru - BGŻ (teraz Paribas) albo jakieś mało wiarygodne banki-wydmuszki, których wolałem unikać.

@ChiKenn: Ale kręcisz...

Po pierwsze, pytałem o poprzednie stulecie. Realia się mocno zmieniły przez te 20-30 lat. Dawniej kredyt hipoteczny był pojęciem abstrakcyjnym, a mieszkanie kupowało się za oszczędności i wartość obecnego mieszkania. Mało kto miał odłożoną kasę na całość i równie mało kto zapożyczał się w banku.

Po drugie, co według Ciebie jest trudniejsze? Zmiana własności nieruchomości po zerwanej umowie (ktoś nie wpłacił pieniędzy, a już dostał nieruchomość), czy odzyskanie pieniędzy po zerwaniu umowy (zapłaciłeś przy umowie przedwstępnej, a sprzedawca nie podpisał umowy przekazując nieruchomość)? Według mnie dużo łatwiej przenieść własność, niż ściągnąć pieniądze, które ktoś w chwilę mógł gdzieś wyprowadzić i zniknąć. Wielu ludzi wkopało się tym, że deweloper wziął kasę i zbankrutował. Jedynie przy transakcjach gotówkowych możesz jednocześnie przekazać pieniądze i nieruchomość. W każdym innym przypadku przekazanie pieniędzy przelewem jest wykonywane przed lub po przeniesieniu własności i jak jedna strona nie spełni warunków, to trzeba cofnąć poprzednią. Masz do wyboru cofnąć przelanie komuś kasy lub cofnąć przeniesienie własności.

No i przede wszystkim co za głupoty piszesz o kredycie? Rozumiem, że odnosisz się do umowy warunkowej, o której wspomniałem. To jest standardowa praktyka przy wszystkich zakupach nieruchomości na kredyt hipoteczny. Bank nie oszacuje zdolności kredytowej i wartości zabezpieczenia kredytu nie znając mieszkania, a sprzedający nie sprzeda mieszkania, dopóki bank nie potwierdzi przyznania kredytu. Podpisujesz więc umowę przedwstępną zobowiązującą sprzedawcę do sprzedania mieszkania Tobie, bank dostaje ją razem z danymi mieszkania i dopiero robi wycenę na podstawie której przygotuje ofertę kredytu. Ponadto nie musisz się na nią zgodzić jeśli będzie niekorzystna. Jeśli nie dostaniesz lub nie przyjmiesz kredytu, to umowa jest unieważniona i sprzedawca może sprzedać mieszkanie kolejnej osobie. Jeśli dostaniesz, to sprzedawca ma obowiązek podpisać umowę sprzedaży nieruchomości, nie może się już z tego wycofać. Nie ma sytuacji, w której idziesz kupić mieszkanie i na pewniaka podpisujesz na kredyt.

Jak brałeś kredyt hipoteczny na budowę domu, to miałeś całem inną sytuację z prostego powodu. Hipotekę zakładałeś na swoją własność, a nie nieruchomość, którą za ten kredyt dopiero zamierzasz kupić.

Poza tym nawet jeśli dostaniesz ten kredyt, to czy zgodziłbyś się na dowolne warunki, jakie zaproponuje bank? To, że jesteś wypłacalny i bez problemu możesz wziąć kredyt nie znaczy, że będziesz zadowolony z zaproponowanych warunków. W takiej sytuacji sprzedający nie ma gwarancji, że ten kredyt ostatecznie weźmiesz i sfinalizujesz umowę. Nie ma znaczenia, że masz zdolność kredytową.

@ZONTAR: W poprzednim stuleciu byłem nastolatkiem i nie interesowały mnie takie sprawy, więc co mam na ten temat napisać? Po za tym dyskutujemy przecież o stanie obecnym.

Przy umowie przedwstępnej płaci się symboliczną kwotę (u mnie to było 2% wartości) - zamrożenie takiej kasy nawet na dłuższy czas to nie jest jakiś dramat w porównaniu do pozostałych 98%. Jeśli sprzedający wymaga większej kwoty zadatku to też powinna się (u kupującego) zapalić czerwona lampka czy to przypadkiem nie jakiś wałek.

Jeśli kupujący wpłacali 30 czy 50% (albo i więcej!) wartości za wirtualną (nieistniejącą) nieruchomość to oceniam ich tak samo jak tego sprzedającego ze screena - brak rozsądku czy wręcz rażąca głupota!

Przelew również można zrobić w momencie podpisywania umowy (dokładnie kilka sekund przed złożeniem podpisów - tak jak płatność gotówką). Mamy telefony, laptopy - wystarczy to tylko mądrze zorganizować. Można nawet założyć na kilka dni konto specjalnie w tym samym banku co kupujący (koszt symboliczny, a kasa na koncie będzie natychmiast po przelewie i można ją puścić od razu dalej na swoje docelowe konto) - wystarczy tylko pomyśleć!

Co do działania banku. Już przed podpisaniem umowy przedwstępnej kupujący może wstępnie zweryfikować swoją zdolność kredytową w stosunku do konkretnej kwoty. Jeśli podejdzie do tego uczciwie i założy pewien margines (a nie wszystko "na styk" i "może się uda") to problemu w banku być nie powinno, bo niby dlaczego? Oni też chcą na tej transakcji (kredycie) zarobić i nagle nie zmienią Ci warunków w ciągu 2-3 dni.

Tak, ja miałem inną sytuację, ale kupujący ode mnie dom miał właśnie taką sytuację i żadnych problemów z bankiem nie miał - wszystko poszło zgodnie z planem i terminami.

@banan113: no widzisz, nie masz rodziny... i teraz według Ciebie rozsądnym dla banku jest założyć że kupując mieszkanie czy budując dom kredytobiorca nie planuje jej w najbliższych 5 czy 10 latach założyć? A to, że sobie stwierdzisz "nie będę miał" to nic nie oznacza. Fakt, że mogliby akceptować dokumenty potwierdzające bezpłodność/wazektomię, ale niestety nikt nie przewidział takich procedur :D

Miałem dokładnie taką samą sytuację (bez ślubu, bez dzieci) i też mnie to zaskoczyło, że mają tak wysokie wymagania (dlatego musiałem mieć wsparcie ojca w celu podniesienia zdolności), ale jednak takie założenie banku (patrząc obiektywnie) po prostu ma sens.

Umowa o pracę na stałe oznacza tylko tyle, że w każdej chwili możesz zostać zwolniony z X-miesięcznym wypowiedzeniem ;)

@ChiKenn: I powiedz mi teraz, ile ludzi faktycznie kupując mieszkanie zakłada specjalne konto na przelew, czy razem z notariuszem stoją przy telefonie patrząc mu na ręce jak przelewa pieniądze. Wyobraź sobie teraz, że każdy sprzedający tego wymaga i jesteś zmuszony do założenia konta w określonym banku. Od razu pojawi się pytanie, czy warunek posiadania konta w banku X jest uzasadnionym warunkiem sprzedaży mieszkania. Nie różni się to za wiele od warunku sprzedaży mieszkania tylko dla abonentów Polsatu. Próbujesz skomplikować zasady, które powinny być upraszczane.

Jeśli płacisz 2% zadatku, to nadal 98% płacisz przelewem, który w 95% umów zostanie zaewidencjonowany po podpisaniu umowy, a nie w jej trakcie.

Poza tym umowa bez podpisu nadal nie jest w mocy, więc jak złożysz przelew, a sprzedajacy w tym momencie wyjdzie, to cóż. Zostałeś bez pieniędzy i nieruchomości. Stąd chociażby pieniądze zawsze przelewa się później, a wszelkie zaliczki (nie spotkałem się z zadatkiem na nieruchomość) to kwoty raczej niewielkie.

Chyba nie kumasz różnicy pomiędzy kredytem, a kredytem hipotecznym. Kredyt hipoteczny w dużym stopniu zależy od nieruchomości, którą trzeba wycenić. To wiąże się z przekazaniem dokumentacji i czasem wykonaniem dokumentacji uzupełniającej. Biorąc kredyt na hipotekę dostałeś go w ciemno, czy bank musiał najpierw rozeznać się w nieruchomości, która miała być pokryciem kredytu?

Jak sam wspomniałeś, różne banki mogą podać różne warunki. Podobnie jest z wyceną czy ich metodami szacowania ryzyka kredytu w stosunku do zabezpieczenia. Poza tym nadal mówimy tu o kwestiach prawnych, a przy nich nie ma znaczenia nic, co nie występuje na papierze. Moi znajomi brali kredyt hipoteczny na kupno i remont domu. Kilka banków zrobiło skrajnie rózne wyceny, gdzie jedna była niższa od ceny zakupu, a inna praktycznie dwukrotnie przebijała cenę nieruchomości. Stąd różnica w oferowanych odsetkach była ogromna. Trudno powiedzieć skąd taka różnica. Najprawdopodobniej jeden z banków uwzględnił potencjał nieruchomości w tej lokalizacji na przestrzeni najbliższych lat, a inny po prostu widział ruinę na granicy miasta.

Jak sprzedawałeś dom, to nie podpisywałeś żadnej umowy przedwstępnej i klient od razu przyszedł z decyzją o przyznaniu kredytu?

@ChiKenn: bylbym debilem gdybym chcial zakladac rodzine, bylbym podwojnym debilem gdybym wpadl na ten pomysl zaraz po kupieniu kawalerki 26 m^2.

Z punktu widzenia banku 3 miesiace wypowiedzenia to zawsze lepiej niz tydzien albo dwa.

@ZONTAR:

"Jeśli płacisz 2% zadatku, to nadal 98% płacisz przelewem, który w 95% umów zostanie zaewidencjonowany po podpisaniu umowy, a nie w jej trakcie." <- wystarczy założyć konto w banku kupującego i przelew będzie zaksięgowany w momencie jego wykonania! Czytaj ze zrozumieniem to co ja piszę :)

Jeszcze raz: konto zakłada sprzedający jak już ma pewnego kupca z umową przedwstępna i zadatkiem, a nie kupujący - jeśli komuś przy transakcjach na kwoty o równowartości kilku/nastu lat ich pracy nie chce się poświęcić pół godziny i założyć konta w banku kupującego, aby zwiększyć swoje bezpieczeństwo to sam jest sobie winien jak coś pójdzie nie tak!

"Poza tym umowa bez podpisu nadal nie jest w mocy, więc jak złożysz przelew, a sprzedajacy w tym momencie wyjdzie, to cóż. Zostałeś bez pieniędzy i nieruchomości." <- jasne, ale to samo ma miejsce w przypadku płatności gotówką.

"Stąd chociażby pieniądze zawsze przelewa się później" <- jasne, może ty być kilka sekund po dokonaniu podpisu. Mimo wszystko lepiej mieć potwierdzenie o otrzymaniu przelewu przed wyjściem od notariusza niż czekać kilkanaście godzin, czyż nie?

"a wszelkie zaliczki (nie spotkałem się z zadatkiem na nieruchomość)" <- wynika to z tego, że mało kto w ogóle zna różnicę między zaliczką, a zadatkiem. Ta druga forma jest bezpieczniejsza dla kupującego i generalnie - bardziej uczciwa (nie tylko w przypadku nieruchomości).

"Kredyt hipoteczny w dużym stopniu zależy od nieruchomości, którą trzeba wycenić." <- jasne, więc idąc po wstępne warunki otrzymania kredytu (symulację) pogarszasz parametry o 10 czy 20% na swoją niekorzyść, aby mieć pewność że kredyt otrzymasz. Jak już pisałem - takich rzeczy nie robi się "na styk" :)

"Biorąc kredyt na hipotekę dostałeś go w ciemno, czy bank musiał najpierw rozeznać się w nieruchomości, która miała być pokryciem kredytu?" <- oczywiście, że musiał się rozeznać, ale podczas pierwszej rozmowy podałem do symulacji kwoty zgodne z rzeczywistością, według której otrzymałem wstępną decyzję.

Inna sprawa, że w moim przypadku priorytetem była kwota kredytu + moja zdolność kredytowa w porównaniu do tej kwoty (możliwość spłacania raty kredytu), aktualna wartość nieruchomości była drugorzędna (chociaż też weryfikowana), ponieważ warunkiem otrzymania kolejnych transz było podwyższanie wartości nieruchomości o otrzymane finansowanie (bank tak czy inaczej nie mógł na tym stracić).

"Kilka banków zrobiło skrajnie rózne wyceny" <- bardzo specyficzna sytuacja (nieruchomość) to musiała być.

"Jak sprzedawałeś dom, to nie podpisywałeś żadnej umowy przedwstępnej i klient od razu przyszedł z decyzją o przyznaniu kredytu?" <- oczywiście, że podpisywałem, przecież pisałem nawet o tym - z zadatkiem na kwotę 2% wartości transakcji.

@banan113: Statystycznie ludzie w wieku 25-35 lat zakładają rodziny (nawet w kawalerkach, skoro nie mają lepszych warunków), bank więc zakłada taki przebieg wydarzeń jako najbardziej prawdopodobny. Przy kredycie na 10, 20 czy 30 lat 3 miesiące są mało istotne, ale rzeczywiście - z tego co słyszałem bank przychylniej patrzy na taką umowę niż np. prowadzenie własnej działalności (czego nie rozumiem i trudno mi to pojąć :D).

@ChiKenn: Nie chce mi się kontynuować tej dyskusji, bo i tak wszystko opieramy o pojedyncze doświadczenia, które najwyraźniej mamy całkiem inne.

Przy szacowaniu kredytu możesz najwyżej określić wartość nieruchomości, ale to jest tylko ogólna, szacunkowa wartość. Ostatecznie pod uwagę bierze się dużo więcej rzeczy jak chociażby plany zagospodarowania i szacowana zmiana wartości gruntu na przestrzeni najbliższych lat. Stąd też moi znajomi mieli skrajnie różne szacunki. Jeden bank przyjął gorszy scenariusz i praktycznie liczył wartość samej działki, a drugi uwzględnił planowaną budowę drogi ekspresowej w okolicy i znaczny wzrost wartości jak faktycznie ruinę odremontują i w niej zamieszkają, a nie zostawią jej w obecnym stanie. Każdy bank ma swoje metody. Czasem to zależy nawet od aktualnego popytu na kredyty i możliwości banku, który chętniej przyzna je bezpieczniejszym klientom. Stąd bazując na ogólnym oszacowaniu warunków kredytu można się nieźle przejechać. Akurat ci sami znajomi wspomnieli o tym, że jeden bank całkiem odmówił przyznania kredytu mimo, że wcześniej oszacował go całkiem przyzwoicie. Po prostu po zapoznaniu się z nieruchomością uznali, że jej wartość jest dużo za niska na kredyt jaki chcą na nią wziąć. Prawdopodobieństwo, że wszystkie banki odmówią lub przedstawią dużo gorsze warunki jest niewielkie, ale nadal jest. Podejrzewam, że jest nawet większe, niż ryzyko trafienia nieuczciwego sprzedawcy czy kupca.

Sytuacji i rozwiązań na rynku jest ogrom, więc nie wmówisz mi, że wszyscy robią dokładnie tak, jak sobie wymyśliłeś. Możesz sobie wyzywać ludzi od debili do woli, ale to nie zmieni faktu, że spora część transakcji opiera się na domniemaniu dobrych intencji obu stron i jedynym stosowanym dupochronem jest akt notarialny, który w razie wpadki zapewni zwrot należności drogą sądową.

@ZONTAR: fakt, być może w tych przypadkach, które mnie dotyczyły wszystko poszło po prostu wyjątkowo prosto i sprawnie :)

Droga ekspresowa w okolicy nieruchomości mieszkalnej podnosi jej wartość? :O Ja tam bym był załamany.

Co do bezpieczeństwa kredytu hipotecznego - takowe są dla banku generalnie są bardzo bezpieczne (dlatego są tak tanie), przecież w najgorszym razie bank zostaje z nieruchomością o początkowej wartości X + wartość remontu wykonana ze środków z kredytu. Choć pewnie są też wyjątki - zwłaszcza przy bardzo starej zabudowie, której realny stan trudno oszacować.

Zgadzam się też, że są banki które wstępnie wszystkim "przyznają" kredyty (byleby nie zniechęcać klienta). Wystarczy jednak poczytać opinie w internecie + pogadać ze znajomymi, aby zorientować się z temacie. Ja tak zrobiłem i wiedziałem, że np. wstępna pozytywna opinia mBanku jest niewiele warta, ale w BGŻ (przynajmniej w oddziale mojej miejscowości) już tak :)

Nie twierdzę, że każdy musi iść taką drogą jak ja. Uważam jednak, że przy transakcjach / umowach o wartości kilku/nastu lat pracy należy się możliwie jak najlepiej zabezpieczyć - zwłaszcza jeśli są to sposoby, które nie wymagają dużo czasu / środków (założenie dodatkowego konta w banku, wizyta w urzędzie miasta w celu potwierdzenia statusu nieruchomości, spotkanie z prawnikiem w celu sprawdzenia umowy z bankiem itp).

@ChiKenn: Droga ekspresowa nie powstanie przy samej działce, a jak już, to będzie dobrze wyizolowana akustycznie. Za to jeśli działka jest na zadupiu, to taka droga skróci czas dojazdu do miasta kilkukrotnie, więc własciwie zbliży ją do miasta. Jak powstały S5 i S8, to nagle w okolicznych wiochach ceny nieruchomości skoczyły do góry. Można się tego spodziewać, bo mało ludzi kupi działkę budowlaną na wsi szacując dojazd do pracy na 1,5h. Jak nagle zmieni się to w pół godziny, to popyt wzrasta i cena szybuje :)

@ZONTAR: Jasne, racja - wszystko zależy jak to będzie daleko. Mieszkam właśnie w mieście, które dużo zyskało na S8. Mi to pasuje (chociaż korzystam raczej okazyjnie), działkę pod dom kupowałem już po powstaniu S8 i brałem to pod uwagę, ale jakby powstała teraz nowa droga szybkiego ruchu 200 czy 300 metrów obok to nie byłbym zadowolony :D

@ZONTAR: Odpowiem jedynie na temat wyizolowania akustycznego. Działka czy nieruchomość w postaci domu niekoniecznie będzie wyizolowana akustycznie w sposób efektywny. W Polsce ekrany akustyczne niestety montuje się na oślep. Często powstają w miejscach w których nie są w ogóle potrzebne a często w miejscach gdzie są potrzebne ich po prostu nie ma. Ponadto droga szybkiego ruchu na dzień dzisiejszy nie podnosi aż tak bardzo ceny nieruchomości, głównie z powodu tematu który jest na "topie", czyli czystego powietrza i ekologii.

Ponadto trzeba brać pod uwagę że droga szybkiego ruchu w wioskach lub miejscowościach z których jest bardzo dobry dojazd do większych ośrodków miejskich niekoniecznie zwiększa cenę nieruchomości, bywają przypadki że cena ta leci nawet w dół, głównie przez to że dojazd był dobry a teraz doszły niedogodności związane z drogą szybkiego ruchu "pod oknem".

Cenę nieruchomości bardziej podbija powstanie dużej fabryki niż drogi.

@yankers: Wszystko jest kwestią dystansu. Jeśli przeliczysz dojazd mniejszymi drogami przez kolejne mieściny jakieś 60km do miasta i jeszcze dotarcie do miejsca pracy, to zajmie on często grubo ponad godzinę. Jak teraz policzysz, że do takiej ekspresówki dojeżdżasz powiedzmy 1-2km i nawet z narzutem masz 70km do wjazdu do miasta, to wychodzi trochę ponad pół godziny przy dozwolonych prędkościach. Przy takich odległościach dojazd do tej ekspresówki nie jest już problemem i może ona być na tyle daleko, że już jej nie odczuwasz. Podejrzewam, że wartość nieruchomości właśnie tak się zmienia. Te najbliżej takich dróg mogą nawet stracić, ale już te nieco oddalone zyskają.

Z ekranami bywa różnie, bo i przepisy są głupie. Wystarczy odpowiednia odległość i już ekranów nie trzeba montować, a że szum niesie się polami to już nikogo nie interesuje. Tak dla porównania w Holandii jest sporo autostrad przecinających rejony miejskie czy wiejskie. Często przechodziłem pod nimi (praktycznie wszystkie na estakadach) i poza ich widokiem nikt by nie powiedział, że obok jest autostrada. Tak dobrze wytłumione, że równie dobrze mógłby tam stać jakiś zarośnięty silos.

@ChiKenn: Nie psuj mi wybornego żarciku nad którym myślałem pół dnia. 3 lipca to data wrzucenia tego na Mistrzów, która może być dowodem jedynie na to, że to tego dnia Sadusms wrzucił tego screena.

@wroblitz: sorry ;) jakby wpis był z grudnia to najprawdopodobniej już w grudniu widzielibyśmy i komentowali na mistrzach :D ale tak, jest jakieś tam (dosyć niskie moim zdaniem) prawdopodobieństwo, że możesz mieć rację :P

Pokazałem kumplowi prawnikowi i to był błąd. Miał się pośmiać a nie analizować co tu jest nie tak.

Ogólnie nie ma opcji by to była prawda. Chociaż pomysł by tako komornik zablokował babie konto gdy ta przebywa w Grecji jest na swój sposób zabawny.

Szkoda że fake, ale dobre. Dłużnik jak to każdy dłużnik, ma wszystko gdzieś i bombelek najważniejszy, jednak wierzyciel... Pierwszy raz chyba coś z kogoś ściąga i nie wie że firma windykacyjna w Polsce nie ma większych praw niż on sam. Ściąga kochani to komornik :)

OdpowiedzZmodyfikowano 1 raz. Ostatnia modyfikacja: 5 lipca 2019 o 1:16

@yankers Zależy jaka firma windykacyjna. Bo jak rosyjska to Wania na pewno przyniesie diengi.

Odpowiedz@yankers: Dokładnie, kto ma działalność i dłużników, ten doskonale o tym wie ;) I niestety nic nie możesz takiemu elementowi zrobić...

Odpowiedz@Kapitan_Stefan: Wtedy jest płatność w zębach i nerkach

Odpowiedz@YeaFucker: Na szczęście droga do komornika jest prosta, samym firmom windykacyjnym nie dawałbym żadnych praw, sam mam dłużników i po paru niemiłych incydentach z windykacją sam kieruję wnioski do sądu a później do komornika. Tylko w Polsce komornik też niestety nie może zbyt wiele. @Borsuk231: No nie wiem, w wątróbce też mogłaby być, jakiś przelicznik, pół wątróbki za nerkę strzelić i można "ściągać należność" :)

Odpowiedzwali fejkiem na odleglosc

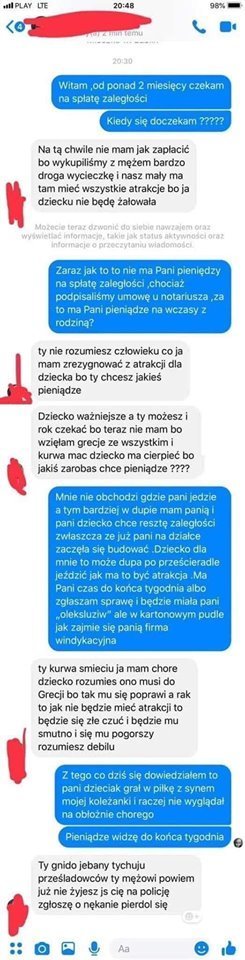

OdpowiedzCo za debil podpisuje umowę u notariusza z przekazaniem własności nieruchomości (działki) nie mając całej kasy na koncie / w łapie?

Odpowiedz@ChiKenn: No właśnie, abstrahując już od tego, że jest to kolejny fejk pewnie, ludzie sami się wkręcają w kłopoty przez kredyty i raty. I tyczy się to obu stron, zarówno tych, co bezmyślnie biorą wszystko by więcej naraz kupić, jak i tych co bezmyślnie tak sprzedają, żeby nałapać więcej klientów. Potem pierwsi płaczą, że nie mają z czego oddać, a drudzy płaczą, że im nie oddają.

Odpowiedz@Trokopotaka: ale co to ma do rzeczy? jakby nieruchomość była kupowana na raty (kredyt hipoteczny) to przecież kasę sprzedającemu by wypłacał bank (po dopięciu wszelkich formalności), a nie kupujący... z tego co rozumiem sytuacja (nie ważne czy prawdziwa czy nie) dotyczy oddania komuś nieruchomości bez otrzymania (całości) pieniędzy... dla mnie bzdura zupełna i taki sprzedający jest sam sobie winien... jeśli kupujący chce coś kupić na raty to odsyła się go do banku, który sfinansuje zakup

Odpowiedz@ChiKenn: Na umowie spisuje się warunki zakupu. Najczęściej jest to kwota, data i numer konta do przelewu. W momencie przelania pieniędzy stajesz się właścicielem działki i nikt normalny nie zacznie budowy przed zapłaceniem za nią. Działki nie przekazujesz do ręki, po prostu własność zmienia się zgodnie z zasadami opisanymi w umowie. Możesz w takiej umowie rozpisać płatnośż na raty/transze. Takie sytuacje się zdarzają. Kupujesz używany samochód i dogadujesz się ze sprzedawcą, że płacisz część teraz biorąc furę i jesteś zobligowany do spłacenia reszty w ciągu miesiąca. Po prostu musisz sprzedać starszy samochód aby dopłacić resztę. Plus takiej transakcji to brak odsetek. Fakt, windykator nie może im nic zabrać. Sęk w tym, że jeśli umowa określa warunki zapłaty, a oni nie zapłacili w terminie, to umowa jest nieważna. Znaczy tyle, że działka nie jest ich, nadal należy do właściciela. Tu właściwie nie potrzeba windykatora, facet może na swojej działce robić co chce łącznie ze sprzedaniem materiałów, które na tej działce są. Spróbuj komuś udowodnić, że materiały budowlane na jego działce nie należą do niego ;) masz tu przykładzik. W myśl art. 491 Kodeksu cywilnego jeżeli jedna ze stron dopuszcza się zwłoki w wykonaniu zobowiązania z umowy wzajemnej, druga strona może wyznaczyć jej odpowiedni dodatkowy termin do wykonania z zagrożeniem, iż w razie bezskutecznego upływu wyznaczonego terminu będzie uprawniona do odstąpienia od umowy. Może również bądź bez wyznaczenia terminu dodatkowego, bądź też po jego bezskutecznym upływie żądać wykonania zobowiązania i naprawienia szkody wynikłej ze zwłoki. Z powyższych względów sąd okręgowy stwierdził, że pozwani zgodnie z postanowieniami wcześniejszego aneksu mieli obowiązek zapłaty reszty ceny najpóźniej do dnia 30 września 2012 r., co jednak nie nastąpiło. Powódka miała zatem prawo w myśl art. 491 § 1 Kodeksu cywilnego do wyznaczenia pozwanym dodatkowego terminu zapłaty, którego bezskuteczny upływ uprawniał ją do odstąpienia od umowy. Na podstawie art. 491 Kodeksu cywilnego uprawnienie do odstąpienia od umowy wzajemnej obejmuje również umowę przenoszącą własność nieruchomości, co po stronie pozwanej spowodowało powstanie zobowiązania zwrotnego przeniesienia własności nieruchomości na powódkę. https://www.otodom.pl/wiadomosci/prawo/czy-zwloka-w-zaplacie-za-nieruchomosc-pozwala-na-odstapienie-od-umowy-sprzedazy-id5047.html

Odpowiedz@ZONTAR: jakiej umowie? przy sprzedaży nieruchomości to umowa może sobie być, ale przedwstępna z zaliczką (lub zadatkiem - nie pamiętam już którym w tym przypadku, ale są to dwie różne rzeczy)... nieruchomości zbywa się nie na podstawie umowy kupna sprzedaży podpisanej przez dwie osoby tylko spisania nowego aktu notarialnego u notariusza i zmianie wpisów w księgach wieczystych. Oczywiście możesz sobie takie kwestie jak raty też ustanowić, ale nikt rozsądny tego po prostu nie robi - bo od udzielania pożyczek są banki, a nie sprzedawcy nieruchomości. Co do tego, że umowa jest nieważna - mogę się zgodzić jeśli jest to zwykła umowa kupna/sprzedaży samochodu. Akt notarialny odkręcić też się oczywiście da, ale nie jest to takie proste (generalnie z tego co się orientuje bez sprawy sądowej, która pewnie kilka miesięcy potrwa się nie obędzie). Generalnie - to, że prawo dopuszcza pewne działania nie oznacza to, że należy tak robić. ZDROWY ROZSĄDEK się kłania i tyle :) No chyba, że ktoś jako hobby ma użeranie się z kupcami o pieniądze i chodzenie po sądach... co kto lubi :D

OdpowiedzZmodyfikowano 1 raz. Ostatnia modyfikacja: 5 lipca 2019 o 15:45

@ChiKenn: Akt notarialny jest formą spisania umowy. Próbujesz na siłę znaleźć tu nieścisłości? Swoją drogą, kupowałeś kiedyś mieszkanie tak w ubiegłym stuleciu? Teraz pożyczki są dosyć popularne, ale długoterminowo. Chilówki znowu są strasznie drogie. Jak dużo jest ofert banków na dużą pożyczkę ze spłatą w ciągu kilku miesięcy? Kupno nieruchomości z podziałem płatności na kilka rat i z możliwością użytkowania jej od początku to dosyć powszechne zagranie. Wielu ludzi decyduje się na to z prostego powodu. Zmieniają nieruchomość na droższą i część będą w stanie zapłacić po sprzedaży swojej. Jeśli są w stanie obejść się bez banków, to obie strony mogą na tym skorzystać. Skoro już znasz pojęcie umowy przedwstępnej, to jeszcze zapoznaj się z umową warunkową - równie popularną przy sprzedaży nieruchomości. Przy umowie przedwstępnej zobowiązujesz się zawrzeć umowę zobowiązującą do przeniesienia własności nieruchomości. Przykładowo podpisuję umowę przedwstępną na zakup mieszkania o ile bank udzieli mi kredytu, a pierwsza transza trafi na konto sprzedającego. Wtedy obaj jesteśmy zobligowani do podpisania umowy w brzmieniu, które ustaliliśmy wcześniej i wtedy nieruchomość trafia do mnie, a reszta kasy do sprzedawcy. Umowa warunkowa od razu zobowiązuje do przeniesienia własności, a warunek dotyczy unieważnienia umowy, a więc odwrócenia sytuacji i przepisania nieruchomości ponownie na sprzedawcę. Prawo jedynie zabrania umów określonych terminem, gdzie własność zostanie przeniesiona po zawarciu umowy, a nie w jej trakcie. Najprostszym przykładem jest umowa sprzedaży nieruchomości z płatnością przelewem. Dostajesz już własność nieruchomości i masz za nią zapłacić przelewem. Nie robisz tego w momencie podpisania umowy, tam tylko się zobowiązujesz. Masz wtedy określony czas zapłaty w umowie, ale już jesteś właścicielem nieruchomości. Sytuacja praktycznie nie różni się od tej, o której mowa w democie. Umowa podpisana, kupujący jest właścicielem nieruchomości i ma dokonać umówionej płatności. Wszystkie umowy poza płatnością w gotówce są umowami warunkowymi uzależniającymi je od wpłacenia pieniędzy. Przecież nie wpłacisz komuś kasy przed zawarciem jakiejkolwiek umowy. Możesz zrobić umowę przedwstępną zgodnie z którą zapłacisz właścicielowi mieszkania część lub całość, po czym zgodnie z nią podpiszenie drugą przenoszącą własność. To jest jednak więcej biurokracji i jest zwyczajnie droższe. W obu przypadkach ktoś ponosi ryzyko odstąpienia od umowy. Zapłacisz komuś kasę, a on zerwie umowę i nie przeniesie własności? Sprawa w sądzie o ile nie odda kasy. Kupisz od kogoś dom i nie zapłacisz za niego tak, jak ustaliliście na umowie warunkowej? Jak dobrowolnie nie oddasz domu - sprawa w sądzie. Złotym środkiem jest umowa przedwstępna, zapłacenie pierwszej transzy, umowa warunkowa (przenosząca własność) i zapłacenie całości. Tu obie strony ponoszą część ryzyka. Ty, że sprzedawca nie podpisze umowy i nie będzie chciał oddać wpłaconej zaliczki, a on, że zapłacisz tylko zaliczkę, a po podpisaniu umowy (i otrzymaniu praw własności) nie wpłacisz reszty jednocześnie nie oddając nieruchomości. Te sprawy są jednak tak skonstruowane, że trwają dosyć krótko i wynik znasz praktycznie od początku. Nie ma tu żadnych odstępstw. Nie spełniłeś warunków umowy, to notarialnie nieruchomość wraca. Kupujący nie ma tu nic do gadania, nawet pod jego nieobecność sąd pozwoli na notarialne przeniesienie własności.

Odpowiedz@ZONTAR: sprzedawałem dom, kupowałem działkę, brałem kredyt hipoteczny na budowę domu - wszystko to w ostatnich 5 latach Zwracam tylko uwagę, że zmiana własności przez akt notarialny nie jest taka prosta (chodzi mi o czas i nerwy, bo wiadomo że finalnie nieruchomość się odzyska) do odkręcenia - do tego kwoty transakcji są zwykle dosyć wysokie, więc sprzedający nie powinien podejmować ryzyka "prywatnych rat". Jasne, że pomijając bank można na tym zyskać (chociaż kredyty hipoteczne mają naprawdę bardzo przyzwoite warunki) pomijając bank, ale zyskuje na tym raczej tylko kupujący. Inna sprawa, że jeśli kupujący nie może dostać kredytu hipotecznego na kupowaną nieruchomość (zbyt niskie dochody) to powinno zapalić u sprzedającego czerwoną lampkę! W końcu wcale nie dużo niższe raty (transze) będzie jemu spłacał - z czego? Co do ewentualnej straty zaliczki - dlatego właśnie lepszy jest zadatek :)

Odpowiedz@ChiKenn: "Inna sprawa, że jeśli kupujący nie może dostać kredytu hipotecznego na kupowaną nieruchomość (zbyt niskie dochody) to powinno zapalić u sprzedającego czerwoną lampkę! W końcu wcale nie dużo niższe raty (transze) będzie jemu spłacał - z czego? " Banki zanizaja zdolnosc kredytowa, odkladam miesiecznie ok 1,5 tys nawet po oplaceniu wynajmowanego mieszkania, a najwiekszy kredyt jaki mogliby mi dac dalby rate ok 1000zl.

Odpowiedz@banan113: jasne, ale banki biorą pod uwagę okres kredytowania i zmiany, które w Twoim życiu mogą nastąpić w tym czasie... masz już rodzinę, dzieci? druga sprawa - sprawdzałeś różne banki? mają różne oferty i różne wymagania - ja np. ze względu na specyficzne źródło dochodu ojca (rolnik, był moim współkredytobiorcą) nie miałem dużego wyboru - BGŻ (teraz Paribas) albo jakieś mało wiarygodne banki-wydmuszki, których wolałem unikać.

Odpowiedz@ChiKenn: Ale kręcisz... Po pierwsze, pytałem o poprzednie stulecie. Realia się mocno zmieniły przez te 20-30 lat. Dawniej kredyt hipoteczny był pojęciem abstrakcyjnym, a mieszkanie kupowało się za oszczędności i wartość obecnego mieszkania. Mało kto miał odłożoną kasę na całość i równie mało kto zapożyczał się w banku. Po drugie, co według Ciebie jest trudniejsze? Zmiana własności nieruchomości po zerwanej umowie (ktoś nie wpłacił pieniędzy, a już dostał nieruchomość), czy odzyskanie pieniędzy po zerwaniu umowy (zapłaciłeś przy umowie przedwstępnej, a sprzedawca nie podpisał umowy przekazując nieruchomość)? Według mnie dużo łatwiej przenieść własność, niż ściągnąć pieniądze, które ktoś w chwilę mógł gdzieś wyprowadzić i zniknąć. Wielu ludzi wkopało się tym, że deweloper wziął kasę i zbankrutował. Jedynie przy transakcjach gotówkowych możesz jednocześnie przekazać pieniądze i nieruchomość. W każdym innym przypadku przekazanie pieniędzy przelewem jest wykonywane przed lub po przeniesieniu własności i jak jedna strona nie spełni warunków, to trzeba cofnąć poprzednią. Masz do wyboru cofnąć przelanie komuś kasy lub cofnąć przeniesienie własności. No i przede wszystkim co za głupoty piszesz o kredycie? Rozumiem, że odnosisz się do umowy warunkowej, o której wspomniałem. To jest standardowa praktyka przy wszystkich zakupach nieruchomości na kredyt hipoteczny. Bank nie oszacuje zdolności kredytowej i wartości zabezpieczenia kredytu nie znając mieszkania, a sprzedający nie sprzeda mieszkania, dopóki bank nie potwierdzi przyznania kredytu. Podpisujesz więc umowę przedwstępną zobowiązującą sprzedawcę do sprzedania mieszkania Tobie, bank dostaje ją razem z danymi mieszkania i dopiero robi wycenę na podstawie której przygotuje ofertę kredytu. Ponadto nie musisz się na nią zgodzić jeśli będzie niekorzystna. Jeśli nie dostaniesz lub nie przyjmiesz kredytu, to umowa jest unieważniona i sprzedawca może sprzedać mieszkanie kolejnej osobie. Jeśli dostaniesz, to sprzedawca ma obowiązek podpisać umowę sprzedaży nieruchomości, nie może się już z tego wycofać. Nie ma sytuacji, w której idziesz kupić mieszkanie i na pewniaka podpisujesz na kredyt. Jak brałeś kredyt hipoteczny na budowę domu, to miałeś całem inną sytuację z prostego powodu. Hipotekę zakładałeś na swoją własność, a nie nieruchomość, którą za ten kredyt dopiero zamierzasz kupić. Poza tym nawet jeśli dostaniesz ten kredyt, to czy zgodziłbyś się na dowolne warunki, jakie zaproponuje bank? To, że jesteś wypłacalny i bez problemu możesz wziąć kredyt nie znaczy, że będziesz zadowolony z zaproponowanych warunków. W takiej sytuacji sprzedający nie ma gwarancji, że ten kredyt ostatecznie weźmiesz i sfinalizujesz umowę. Nie ma znaczenia, że masz zdolność kredytową.

OdpowiedzSprawdzalem rozne banki,nie mam rodziny i nie bede mial, umowe o prace mam na stale, okres kredytowania bralem jak najnizszy.

Odpowiedz@ZONTAR: W poprzednim stuleciu byłem nastolatkiem i nie interesowały mnie takie sprawy, więc co mam na ten temat napisać? Po za tym dyskutujemy przecież o stanie obecnym. Przy umowie przedwstępnej płaci się symboliczną kwotę (u mnie to było 2% wartości) - zamrożenie takiej kasy nawet na dłuższy czas to nie jest jakiś dramat w porównaniu do pozostałych 98%. Jeśli sprzedający wymaga większej kwoty zadatku to też powinna się (u kupującego) zapalić czerwona lampka czy to przypadkiem nie jakiś wałek. Jeśli kupujący wpłacali 30 czy 50% (albo i więcej!) wartości za wirtualną (nieistniejącą) nieruchomość to oceniam ich tak samo jak tego sprzedającego ze screena - brak rozsądku czy wręcz rażąca głupota! Przelew również można zrobić w momencie podpisywania umowy (dokładnie kilka sekund przed złożeniem podpisów - tak jak płatność gotówką). Mamy telefony, laptopy - wystarczy to tylko mądrze zorganizować. Można nawet założyć na kilka dni konto specjalnie w tym samym banku co kupujący (koszt symboliczny, a kasa na koncie będzie natychmiast po przelewie i można ją puścić od razu dalej na swoje docelowe konto) - wystarczy tylko pomyśleć! Co do działania banku. Już przed podpisaniem umowy przedwstępnej kupujący może wstępnie zweryfikować swoją zdolność kredytową w stosunku do konkretnej kwoty. Jeśli podejdzie do tego uczciwie i założy pewien margines (a nie wszystko "na styk" i "może się uda") to problemu w banku być nie powinno, bo niby dlaczego? Oni też chcą na tej transakcji (kredycie) zarobić i nagle nie zmienią Ci warunków w ciągu 2-3 dni. Tak, ja miałem inną sytuację, ale kupujący ode mnie dom miał właśnie taką sytuację i żadnych problemów z bankiem nie miał - wszystko poszło zgodnie z planem i terminami.

Odpowiedz@banan113: no widzisz, nie masz rodziny... i teraz według Ciebie rozsądnym dla banku jest założyć że kupując mieszkanie czy budując dom kredytobiorca nie planuje jej w najbliższych 5 czy 10 latach założyć? A to, że sobie stwierdzisz "nie będę miał" to nic nie oznacza. Fakt, że mogliby akceptować dokumenty potwierdzające bezpłodność/wazektomię, ale niestety nikt nie przewidział takich procedur :D Miałem dokładnie taką samą sytuację (bez ślubu, bez dzieci) i też mnie to zaskoczyło, że mają tak wysokie wymagania (dlatego musiałem mieć wsparcie ojca w celu podniesienia zdolności), ale jednak takie założenie banku (patrząc obiektywnie) po prostu ma sens. Umowa o pracę na stałe oznacza tylko tyle, że w każdej chwili możesz zostać zwolniony z X-miesięcznym wypowiedzeniem ;)

Odpowiedz@ChiKenn: I powiedz mi teraz, ile ludzi faktycznie kupując mieszkanie zakłada specjalne konto na przelew, czy razem z notariuszem stoją przy telefonie patrząc mu na ręce jak przelewa pieniądze. Wyobraź sobie teraz, że każdy sprzedający tego wymaga i jesteś zmuszony do założenia konta w określonym banku. Od razu pojawi się pytanie, czy warunek posiadania konta w banku X jest uzasadnionym warunkiem sprzedaży mieszkania. Nie różni się to za wiele od warunku sprzedaży mieszkania tylko dla abonentów Polsatu. Próbujesz skomplikować zasady, które powinny być upraszczane. Jeśli płacisz 2% zadatku, to nadal 98% płacisz przelewem, który w 95% umów zostanie zaewidencjonowany po podpisaniu umowy, a nie w jej trakcie. Poza tym umowa bez podpisu nadal nie jest w mocy, więc jak złożysz przelew, a sprzedajacy w tym momencie wyjdzie, to cóż. Zostałeś bez pieniędzy i nieruchomości. Stąd chociażby pieniądze zawsze przelewa się później, a wszelkie zaliczki (nie spotkałem się z zadatkiem na nieruchomość) to kwoty raczej niewielkie. Chyba nie kumasz różnicy pomiędzy kredytem, a kredytem hipotecznym. Kredyt hipoteczny w dużym stopniu zależy od nieruchomości, którą trzeba wycenić. To wiąże się z przekazaniem dokumentacji i czasem wykonaniem dokumentacji uzupełniającej. Biorąc kredyt na hipotekę dostałeś go w ciemno, czy bank musiał najpierw rozeznać się w nieruchomości, która miała być pokryciem kredytu? Jak sam wspomniałeś, różne banki mogą podać różne warunki. Podobnie jest z wyceną czy ich metodami szacowania ryzyka kredytu w stosunku do zabezpieczenia. Poza tym nadal mówimy tu o kwestiach prawnych, a przy nich nie ma znaczenia nic, co nie występuje na papierze. Moi znajomi brali kredyt hipoteczny na kupno i remont domu. Kilka banków zrobiło skrajnie rózne wyceny, gdzie jedna była niższa od ceny zakupu, a inna praktycznie dwukrotnie przebijała cenę nieruchomości. Stąd różnica w oferowanych odsetkach była ogromna. Trudno powiedzieć skąd taka różnica. Najprawdopodobniej jeden z banków uwzględnił potencjał nieruchomości w tej lokalizacji na przestrzeni najbliższych lat, a inny po prostu widział ruinę na granicy miasta. Jak sprzedawałeś dom, to nie podpisywałeś żadnej umowy przedwstępnej i klient od razu przyszedł z decyzją o przyznaniu kredytu?

Odpowiedz@ChiKenn: bylbym debilem gdybym chcial zakladac rodzine, bylbym podwojnym debilem gdybym wpadl na ten pomysl zaraz po kupieniu kawalerki 26 m^2. Z punktu widzenia banku 3 miesiace wypowiedzenia to zawsze lepiej niz tydzien albo dwa.

Odpowiedz@ZONTAR: "Jeśli płacisz 2% zadatku, to nadal 98% płacisz przelewem, który w 95% umów zostanie zaewidencjonowany po podpisaniu umowy, a nie w jej trakcie." <- wystarczy założyć konto w banku kupującego i przelew będzie zaksięgowany w momencie jego wykonania! Czytaj ze zrozumieniem to co ja piszę :) Jeszcze raz: konto zakłada sprzedający jak już ma pewnego kupca z umową przedwstępna i zadatkiem, a nie kupujący - jeśli komuś przy transakcjach na kwoty o równowartości kilku/nastu lat ich pracy nie chce się poświęcić pół godziny i założyć konta w banku kupującego, aby zwiększyć swoje bezpieczeństwo to sam jest sobie winien jak coś pójdzie nie tak! "Poza tym umowa bez podpisu nadal nie jest w mocy, więc jak złożysz przelew, a sprzedajacy w tym momencie wyjdzie, to cóż. Zostałeś bez pieniędzy i nieruchomości." <- jasne, ale to samo ma miejsce w przypadku płatności gotówką. "Stąd chociażby pieniądze zawsze przelewa się później" <- jasne, może ty być kilka sekund po dokonaniu podpisu. Mimo wszystko lepiej mieć potwierdzenie o otrzymaniu przelewu przed wyjściem od notariusza niż czekać kilkanaście godzin, czyż nie? "a wszelkie zaliczki (nie spotkałem się z zadatkiem na nieruchomość)" <- wynika to z tego, że mało kto w ogóle zna różnicę między zaliczką, a zadatkiem. Ta druga forma jest bezpieczniejsza dla kupującego i generalnie - bardziej uczciwa (nie tylko w przypadku nieruchomości). "Kredyt hipoteczny w dużym stopniu zależy od nieruchomości, którą trzeba wycenić." <- jasne, więc idąc po wstępne warunki otrzymania kredytu (symulację) pogarszasz parametry o 10 czy 20% na swoją niekorzyść, aby mieć pewność że kredyt otrzymasz. Jak już pisałem - takich rzeczy nie robi się "na styk" :) "Biorąc kredyt na hipotekę dostałeś go w ciemno, czy bank musiał najpierw rozeznać się w nieruchomości, która miała być pokryciem kredytu?" <- oczywiście, że musiał się rozeznać, ale podczas pierwszej rozmowy podałem do symulacji kwoty zgodne z rzeczywistością, według której otrzymałem wstępną decyzję. Inna sprawa, że w moim przypadku priorytetem była kwota kredytu + moja zdolność kredytowa w porównaniu do tej kwoty (możliwość spłacania raty kredytu), aktualna wartość nieruchomości była drugorzędna (chociaż też weryfikowana), ponieważ warunkiem otrzymania kolejnych transz było podwyższanie wartości nieruchomości o otrzymane finansowanie (bank tak czy inaczej nie mógł na tym stracić). "Kilka banków zrobiło skrajnie rózne wyceny" <- bardzo specyficzna sytuacja (nieruchomość) to musiała być. "Jak sprzedawałeś dom, to nie podpisywałeś żadnej umowy przedwstępnej i klient od razu przyszedł z decyzją o przyznaniu kredytu?" <- oczywiście, że podpisywałem, przecież pisałem nawet o tym - z zadatkiem na kwotę 2% wartości transakcji.

Odpowiedz@banan113: Statystycznie ludzie w wieku 25-35 lat zakładają rodziny (nawet w kawalerkach, skoro nie mają lepszych warunków), bank więc zakłada taki przebieg wydarzeń jako najbardziej prawdopodobny. Przy kredycie na 10, 20 czy 30 lat 3 miesiące są mało istotne, ale rzeczywiście - z tego co słyszałem bank przychylniej patrzy na taką umowę niż np. prowadzenie własnej działalności (czego nie rozumiem i trudno mi to pojąć :D).

Odpowiedz@ChiKenn: Nie chce mi się kontynuować tej dyskusji, bo i tak wszystko opieramy o pojedyncze doświadczenia, które najwyraźniej mamy całkiem inne. Przy szacowaniu kredytu możesz najwyżej określić wartość nieruchomości, ale to jest tylko ogólna, szacunkowa wartość. Ostatecznie pod uwagę bierze się dużo więcej rzeczy jak chociażby plany zagospodarowania i szacowana zmiana wartości gruntu na przestrzeni najbliższych lat. Stąd też moi znajomi mieli skrajnie różne szacunki. Jeden bank przyjął gorszy scenariusz i praktycznie liczył wartość samej działki, a drugi uwzględnił planowaną budowę drogi ekspresowej w okolicy i znaczny wzrost wartości jak faktycznie ruinę odremontują i w niej zamieszkają, a nie zostawią jej w obecnym stanie. Każdy bank ma swoje metody. Czasem to zależy nawet od aktualnego popytu na kredyty i możliwości banku, który chętniej przyzna je bezpieczniejszym klientom. Stąd bazując na ogólnym oszacowaniu warunków kredytu można się nieźle przejechać. Akurat ci sami znajomi wspomnieli o tym, że jeden bank całkiem odmówił przyznania kredytu mimo, że wcześniej oszacował go całkiem przyzwoicie. Po prostu po zapoznaniu się z nieruchomością uznali, że jej wartość jest dużo za niska na kredyt jaki chcą na nią wziąć. Prawdopodobieństwo, że wszystkie banki odmówią lub przedstawią dużo gorsze warunki jest niewielkie, ale nadal jest. Podejrzewam, że jest nawet większe, niż ryzyko trafienia nieuczciwego sprzedawcy czy kupca. Sytuacji i rozwiązań na rynku jest ogrom, więc nie wmówisz mi, że wszyscy robią dokładnie tak, jak sobie wymyśliłeś. Możesz sobie wyzywać ludzi od debili do woli, ale to nie zmieni faktu, że spora część transakcji opiera się na domniemaniu dobrych intencji obu stron i jedynym stosowanym dupochronem jest akt notarialny, który w razie wpadki zapewni zwrot należności drogą sądową.

Odpowiedz@ZONTAR: fakt, być może w tych przypadkach, które mnie dotyczyły wszystko poszło po prostu wyjątkowo prosto i sprawnie :) Droga ekspresowa w okolicy nieruchomości mieszkalnej podnosi jej wartość? :O Ja tam bym był załamany. Co do bezpieczeństwa kredytu hipotecznego - takowe są dla banku generalnie są bardzo bezpieczne (dlatego są tak tanie), przecież w najgorszym razie bank zostaje z nieruchomością o początkowej wartości X + wartość remontu wykonana ze środków z kredytu. Choć pewnie są też wyjątki - zwłaszcza przy bardzo starej zabudowie, której realny stan trudno oszacować. Zgadzam się też, że są banki które wstępnie wszystkim "przyznają" kredyty (byleby nie zniechęcać klienta). Wystarczy jednak poczytać opinie w internecie + pogadać ze znajomymi, aby zorientować się z temacie. Ja tak zrobiłem i wiedziałem, że np. wstępna pozytywna opinia mBanku jest niewiele warta, ale w BGŻ (przynajmniej w oddziale mojej miejscowości) już tak :) Nie twierdzę, że każdy musi iść taką drogą jak ja. Uważam jednak, że przy transakcjach / umowach o wartości kilku/nastu lat pracy należy się możliwie jak najlepiej zabezpieczyć - zwłaszcza jeśli są to sposoby, które nie wymagają dużo czasu / środków (założenie dodatkowego konta w banku, wizyta w urzędzie miasta w celu potwierdzenia statusu nieruchomości, spotkanie z prawnikiem w celu sprawdzenia umowy z bankiem itp).

Odpowiedz@ChiKenn: Droga ekspresowa nie powstanie przy samej działce, a jak już, to będzie dobrze wyizolowana akustycznie. Za to jeśli działka jest na zadupiu, to taka droga skróci czas dojazdu do miasta kilkukrotnie, więc własciwie zbliży ją do miasta. Jak powstały S5 i S8, to nagle w okolicznych wiochach ceny nieruchomości skoczyły do góry. Można się tego spodziewać, bo mało ludzi kupi działkę budowlaną na wsi szacując dojazd do pracy na 1,5h. Jak nagle zmieni się to w pół godziny, to popyt wzrasta i cena szybuje :)

Odpowiedz@ZONTAR: Jasne, racja - wszystko zależy jak to będzie daleko. Mieszkam właśnie w mieście, które dużo zyskało na S8. Mi to pasuje (chociaż korzystam raczej okazyjnie), działkę pod dom kupowałem już po powstaniu S8 i brałem to pod uwagę, ale jakby powstała teraz nowa droga szybkiego ruchu 200 czy 300 metrów obok to nie byłbym zadowolony :D

Odpowiedz@ZONTAR: Odpowiem jedynie na temat wyizolowania akustycznego. Działka czy nieruchomość w postaci domu niekoniecznie będzie wyizolowana akustycznie w sposób efektywny. W Polsce ekrany akustyczne niestety montuje się na oślep. Często powstają w miejscach w których nie są w ogóle potrzebne a często w miejscach gdzie są potrzebne ich po prostu nie ma. Ponadto droga szybkiego ruchu na dzień dzisiejszy nie podnosi aż tak bardzo ceny nieruchomości, głównie z powodu tematu który jest na "topie", czyli czystego powietrza i ekologii. Ponadto trzeba brać pod uwagę że droga szybkiego ruchu w wioskach lub miejscowościach z których jest bardzo dobry dojazd do większych ośrodków miejskich niekoniecznie zwiększa cenę nieruchomości, bywają przypadki że cena ta leci nawet w dół, głównie przez to że dojazd był dobry a teraz doszły niedogodności związane z drogą szybkiego ruchu "pod oknem". Cenę nieruchomości bardziej podbija powstanie dużej fabryki niż drogi.

Odpowiedz@yankers: Wszystko jest kwestią dystansu. Jeśli przeliczysz dojazd mniejszymi drogami przez kolejne mieściny jakieś 60km do miasta i jeszcze dotarcie do miejsca pracy, to zajmie on często grubo ponad godzinę. Jak teraz policzysz, że do takiej ekspresówki dojeżdżasz powiedzmy 1-2km i nawet z narzutem masz 70km do wjazdu do miasta, to wychodzi trochę ponad pół godziny przy dozwolonych prędkościach. Przy takich odległościach dojazd do tej ekspresówki nie jest już problemem i może ona być na tyle daleko, że już jej nie odczuwasz. Podejrzewam, że wartość nieruchomości właśnie tak się zmienia. Te najbliżej takich dróg mogą nawet stracić, ale już te nieco oddalone zyskają. Z ekranami bywa różnie, bo i przepisy są głupie. Wystarczy odpowiednia odległość i już ekranów nie trzeba montować, a że szum niesie się polami to już nikogo nie interesuje. Tak dla porównania w Holandii jest sporo autostrad przecinających rejony miejskie czy wiejskie. Często przechodziłem pod nimi (praktycznie wszystkie na estakadach) i poza ich widokiem nikt by nie powiedział, że obok jest autostrada. Tak dobrze wytłumione, że równie dobrze mógłby tam stać jakiś zarośnięty silos.

OdpowiedzTo teraz już wiadomo gdzie raki zimują.

Odpowiedz@wroblitz: wpis z lipca, więc wcale nie wiadomo :D

Odpowiedz@ChiKenn: Nie psuj mi wybornego żarciku nad którym myślałem pół dnia. 3 lipca to data wrzucenia tego na Mistrzów, która może być dowodem jedynie na to, że to tego dnia Sadusms wrzucił tego screena.

Odpowiedz@wroblitz: sorry ;) jakby wpis był z grudnia to najprawdopodobniej już w grudniu widzielibyśmy i komentowali na mistrzach :D ale tak, jest jakieś tam (dosyć niskie moim zdaniem) prawdopodobieństwo, że możesz mieć rację :P

Odpowiedztakie szmaty powinny byc utylizowane dla dobra ludzkosci

OdpowiedzPokazałem kumplowi prawnikowi i to był błąd. Miał się pośmiać a nie analizować co tu jest nie tak. Ogólnie nie ma opcji by to była prawda. Chociaż pomysł by tako komornik zablokował babie konto gdy ta przebywa w Grecji jest na swój sposób zabawny.

Odpowiedz@zerco: W sumie sprawa jest prosta. Nie możesz nikogo zmusić do finalizacji transakcji. Można najwyżej ją wycofać.

Odpowiedz